配资炒股

配资炒股 <配资炒股>银行理财产品风险等级划分及各等级亏本概率和收益情况

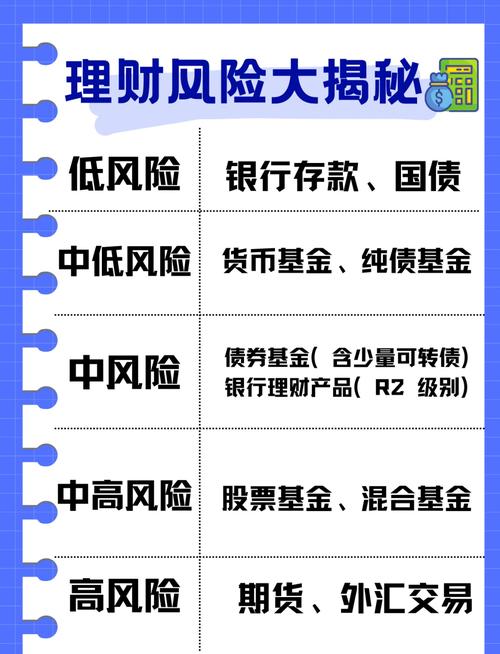

银行理财存在风险,目前银行理财不是保本型产品,有发生本金亏损的可能,亏损由投资者自行承担,银行只有存款是保本的产品。银行理财根据风险大小分为5个等级,(从小到大R1-R5),等级越低,风险越小,亏本的概率越小,相对来说预期收益也越小,等级越高,风险越大(亏本的概率越大),相对来说预期收益也越高。

R1级别的理财产品,资金基本都投向了银行间、交易所市场债券、资金拆借、信托计划以及其他金融资产等。这一级别的理财产品接近零风险,很少受到市场波动和政策法规变化等风险因素的影响。

R2级别的理财产品,资金投向和R1差不多,只不过其在风险稍高一点的资产上配置了较多的比例。该级别的理财产品发生本金亏损的几率也是比较低的,收益浮动相对可控。

R3级别的产品,资金投资范围扩大,除了可以投资债券、同业存放等低波动性金融产品外,还能投资于股票、商品、外汇等高波动性金融产品,不过后者的投资比例不超过30%。该类风险的理财产品本金亏损概率较低,预期收益存在一定的不稳定性。

R4级别产品挂钩股票、黄金、外汇等高波动性的金融产品比例可超过30%。该级别风险的理财产品出现本金亏损的概率较大,预期收益实现的不确定性较大,适用于积极性投资者。

R5级别的产品可以完全投资股票、外汇、黄金等高波动性的金融产品银行理财产品风险等级划分及各等级亏本概率和收益情况,也可采用衍生交易、分层等杠杆放大的方式进行投资。该级别的理财产品本金亏损概率较高银行发行的理财产品有风险吗,预期收益不确定性大,适用于激进型的投资者。

银行理财是指银行通过向客户提供的各种理财产品来进行自身资产管理和利润获取的业务。随着金融市场的不断发展,银行理财产品越来越多,但同时也存在着一定的风险。本文将介绍银行理财存在的风险及如何避免这些风险。

一、银行理财存在的风险

1、信用风险

银行理财产品的收益通常与债券或信托等固定收益类投资有关,因此存在信用风险。如果发行债券的公司违约、破产或出现其他问题,相关理财产品的回报就会受到影响。

2、市场风险

银行理财产品的表现可以受到市场波动的影响。例如,股票市场下跌可能导致相关理财产品的价值下降。

3、流动性风险

由于银行理财产品通常有一定的期限,如需在期限到期之前赎回,可能需要支付额外费用或面临流动性不足的风险。

4、利率风险

部分理财产品的收益与利率水平有关,因此在利率变化时会受到影响。如果利率上升,理财产品的回报可能会降低。

二、如何避免银行理财风险

1、了解产品

在购买银行理财产品之前,需要仔细了解产品的基本信息、风险等级和历史表现等方面。投资者应该根据自身的风险承受能力和投资目标做出选择。

2、分散投资

分散投资是一种有效的风险管理方式。投资者可以将资金分散到不同的理财产品中,以降低风险。

3、关注市场动态

投资者需要密切关注市场动态并及时调整自己的投资策略。例如,当股票市场下跌时,可以考虑将部分资金转移到债券等固定收益类投资中。

4、注意流动性

在购买银行理财产品前,投资者需要考虑自己的资金需求和流动性要求,并确认产品的赎回政策和费用情况。

总之,银行理财产品存在风险,但这些风险可以通过谨慎选择和管理来降低。投资者需要了解产品信息,分散投资并注意市场动态和流动性需求,以有效管理风险。