配资炒股

配资炒股 <配资炒股>第二节股权激励考点 1:上市公司股权激励之股票期权全解析

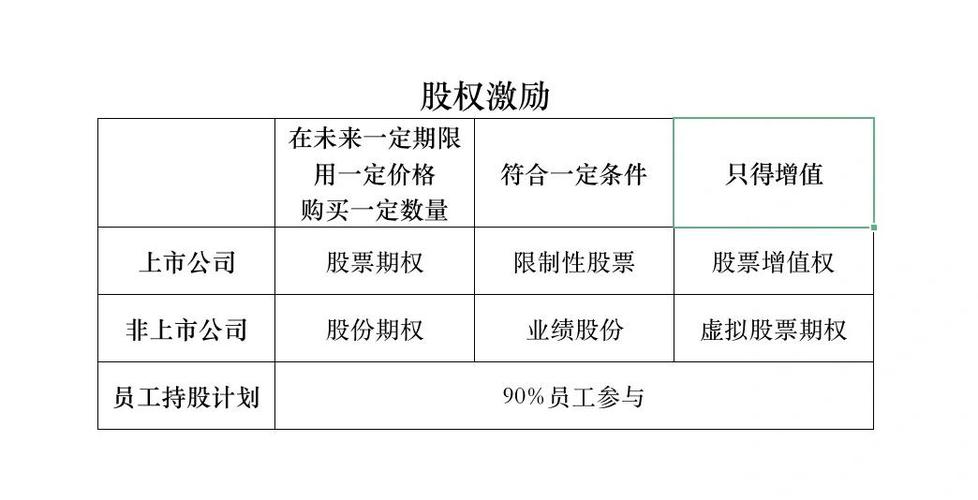

第二节股权激励

考点1:上市公司股权激励

1.股票期权

定义

也称经营者股票期权,是指上市公司授予激励对象在未来一定期限内(行权期)以预先确定的价格(行权价)和条件购买本公司一定数量股票的权利

特征

(1)是一种权利而不是义务,收益人可以买公司股票也可以不买

(2)股票期权只有在行权价低于行权时股票期权行权,本企业股票的市场价格才有价值

(3)股票期权是公司无偿给予经营者的

优点

(1)把经营者利益与股东利益及企业发展结合起来,使企业股东的资产权益首先得到保障

(2)对于经营者而言,可以让经营者分享企业的预期收益,突破只分享当期收益的局限性,经营者可以在风险较小的前提下得到较大的激励

(3)激励手段比较灵活,便于个案处理

局限性

(1)股票期权只适用于上市公司,而且是成长性较好、股价呈强势上涨的上市公司

(2)股票期权需要依托规范而有生气的股票市场,需要公司建立规范的法人治理结构

(3)股票期权容易诱发弄虚作假、恶意操纵和短期炒作等不良行为

(4)难以准确地衡量经营者的表现和企业真实的经营状况

激励范围和对象

(1)激励对象包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事

(2)外籍员工任职上市公司董事、高级管理人员、核心技术人员或核心业务人员的,可以成为激励对象

(3)单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女,不得成为激励对象

(4)激励对象不能同时参加两个或两上以上上市公司的股权激励计划

激励额度

(1)全部有效的股权激励计划所涉及的标的股票总数累积不得超过公司股本总额的10%

(2)任何一名激励对象通过全部有效的股权激励计划获授的本公司股票累计不得超过公司股本总额的1%

股票来源

发行新股票;通过留存股票账户回购股票;从二级市场购买股票

资金来源

行权资金来源是困扰激励对象获得股权的最大障碍

股票期权时间规定

(1)授权日:授予股票期权的日期,授权日必须是交易日

(2)等待期:股票期权授权日与获授股票期权首次可以行权日之间的间隔不得少于1年

(3)股票期权的有效期:从授权日计算不得超过10年

(4)行权期:公司定期报告公布后的第2个交易日,至下一次定期报告公布前10个交易日内行权

(5)股权激励计划的有效期:自股东大会通过之日起计算,一般不超过10年

行权价格

分为实值法、平值法和虚值法三种。我国采用平值法,即“孰高原则”确定行权价格

执行方式

(1)现金行权,个人向企业制定的证券商支付行权费用及相应的税金和费用,证券商收到付款凭证后第二节股权激励考点 1:上市公司股权激励之股票期权全解析,以行权价格执行股票期权

(2)无现金行权,个人不需要以现金或支票支付行权费用,证券商以出售部分股票获得的收益来支付行权费用,并将余下股票存入经理人个人账户

(3)无现金行权并出售,个人决定对部分或全部可行权的股票期权行权并立刻出售,以获取行权价与市场价的差价带来的利润