配资炒股

配资炒股 <配资炒股>我国股票市场的发展 交易机制何时能真正保护老百姓钱袋子

#上头条 聊热点#

现有股指期货期权月度交割

如果我们审视中国股市是否符合以人民为中心的价值取向,关键要看股市运行的机制是否符合我们倡导的让股市真正成为绝大多数投资者配置资产的重要渠道,让股市成为老百姓的“钱袋子”鼓起来的强力保障。

2024年1月,证监会明确肯定:“没有亿万中小投资者的积极参与,就没有资本市场30多年的发展。亿万中小投资者是市场的功臣,保护好广大投资者是我们巨大的责任。”。“从现实看,股市已经成为居民配置资产的重要渠道”,市场波动直接关系老百姓的“钱袋子”。相比机构投资者,个人投资者尤其是中小投资者,在信息、资金、工具运用等方面存在劣势,更容易受到财务造假、欺诈发行、操纵市场等违法违规行为的侵害。这要求我们牢固树立以投资者为本的理念,始终把保护投资者特别是中小投资者合法权益作为工作的重中之重。

但是,仅仅就中国股市的交易机制来看,远远没有体现出“始终把保护中小投资者合法权益作为工作的重中之重”的实质。

我们一方面强调“中国股市是一个中小投资者占绝大多数的市场。所以,保护投资者特别是中小投资者合法权益是证监会最重要的中心任务,这也是资本市场监管工作政治性、人民性的直接体现。”但是,制定的交易机制却完全倾向于拥有诸多优势的机构大户。这不仅有悖于公平公正公开的原则,也让中小投资者的“功臣”地位显得极度尴尬。

自2007年以来,我们在竭尽所能争创融资和数量记录的同时,中国股市连续17年始终处在跌跌不休的状态。一个重要原因就是伴随着水土不服的做空机制不断壮大,扼杀了证券市场为投资者获得报酬的基本功能。融资融券转融通、股指期货期权和量化交易,这三者相互叠加形成巨大做空动能,成为酿造熊市的助推器。

实际上,一个占市场投资者和户数99%的中小投资者群体却被剥夺了参与股指期货期权、融资融券的基本权利,本身就说明中国股市的运行机制更加侧重向完全垄断这些资源的1%的机构和大户们赋予强势地位的特权。

不可否认,我国资本市场的衍生品都是引进而来。尤其是美国资本市场引入居多。引进就是引进。如果单凭主观意志,甚至剔除精华,余下的自然充斥着糟粕,运行结果可想而知。因为,任意制定与所有交易环境格格不入的所谓创新交易机制,实则是刻舟求剑。

对引进后的交易机制任意切割,就已经逾越了公平公正原则。

美国的股指期货期权融资融券量化交易都是建立在T+0交易、不设涨跌幅度两大交易机制之上。而我国股市,与美国股市比较,不仅股指期货期权市场与股票市场分别实施T+0和T+0交易机制,而且设置涨跌停板规则。

就是说,虽然引进,但是实施的市场环境根本不同。我国的股指期货期权、融资融券和量化交易离开最基本的运行必须条件,要想达到美国股市的运行效果,自然是一种奢望。因为制度设计将中小投资者与这等交易机制彻底隔离,机构们自然要按照独享的权利最大限度膨胀能够获取的一切利益。

股指期货期权与股票现货市场采取的截然不同的T+0和T+1交易机制,加上主板、创业板、科创板实施不同幅度的涨跌停板制度,使得参与期货期权的机构在T+1和T+0两套交易机制中来回投机钻营。具体看,上交所、深交所主板股票涨跌幅10%;深交所创业板、上交所科创板股票涨跌幅为20%;北交所股票涨跌幅30%。为他们人为制造恐慌提供了保障制度交易机制的最大便利。就价值功能发现而言,很难从三个交易市场对同等行业股票得出科学合理的估值分析体系。特别是推出转融通以来,在沪深交易所在实行T+1的交易机制背景下,现货市场投机形成了T+0回转交易和T+1并存的交易机制漏洞,量化交易、股指期货、融资融券转融通相互叠加,为恶意打压指数做空个股实现盈利赋予巨大空间。

其结果就是:融资融券转融通成了机构尤其是量化交易随意制造砸盘或者制造涨跌停板的最佳武器;期货期权的T+0交易和月度频繁交割与股票市场的T+1交易,形成机构任意制造剧烈震荡,迫使中小投资者追涨杀跌,为机构在两个市场获取无限度的收割条件。

由此带来的所有风险毫不例外全部转嫁给毫无避险机制保护的中小投资者。在权益责任严重偏移的前提下,热衷持续扩大股指期货期权和ETF期权,实际就是连续创造风险、堆积风险、酿造更大风险的过程。

我们记忆犹新,中国股市所推行的奇葩交易机制所产生的反噬作用历历在目。

2015年年底,引入国外的熔断机制。但是,铁的事实证明这是我国监管层对股市交易制度认知出现巨大错误、投资者付出巨大代价的典型失败例证。

2016年1月4日,沪深300指数下跌超过5%,引发A股史上首次“熔断”,暂停交易。恢复交易后触及7%的下跌线,暂停交易提前收市。1月7日,沪深300指数跌幅又一次达到5%,再度触发熔断,暂停及恢复交易后,最大跌幅7.21%,当日二度熔断,提前终止交易。2016年1月11日,盘中沪指大跌逾5%,两市逾1300余只股票跌停。A股在开年头4个交易日内便触发了4次熔断机制。两个熔断交易日,蒸发6.7万亿市值。

当前最迫切的纠偏纠错在于以下几点。

第一我国股票市场的发展我国股票市场的发展 交易机制何时能真正保护老百姓钱袋子,融资融券转融通

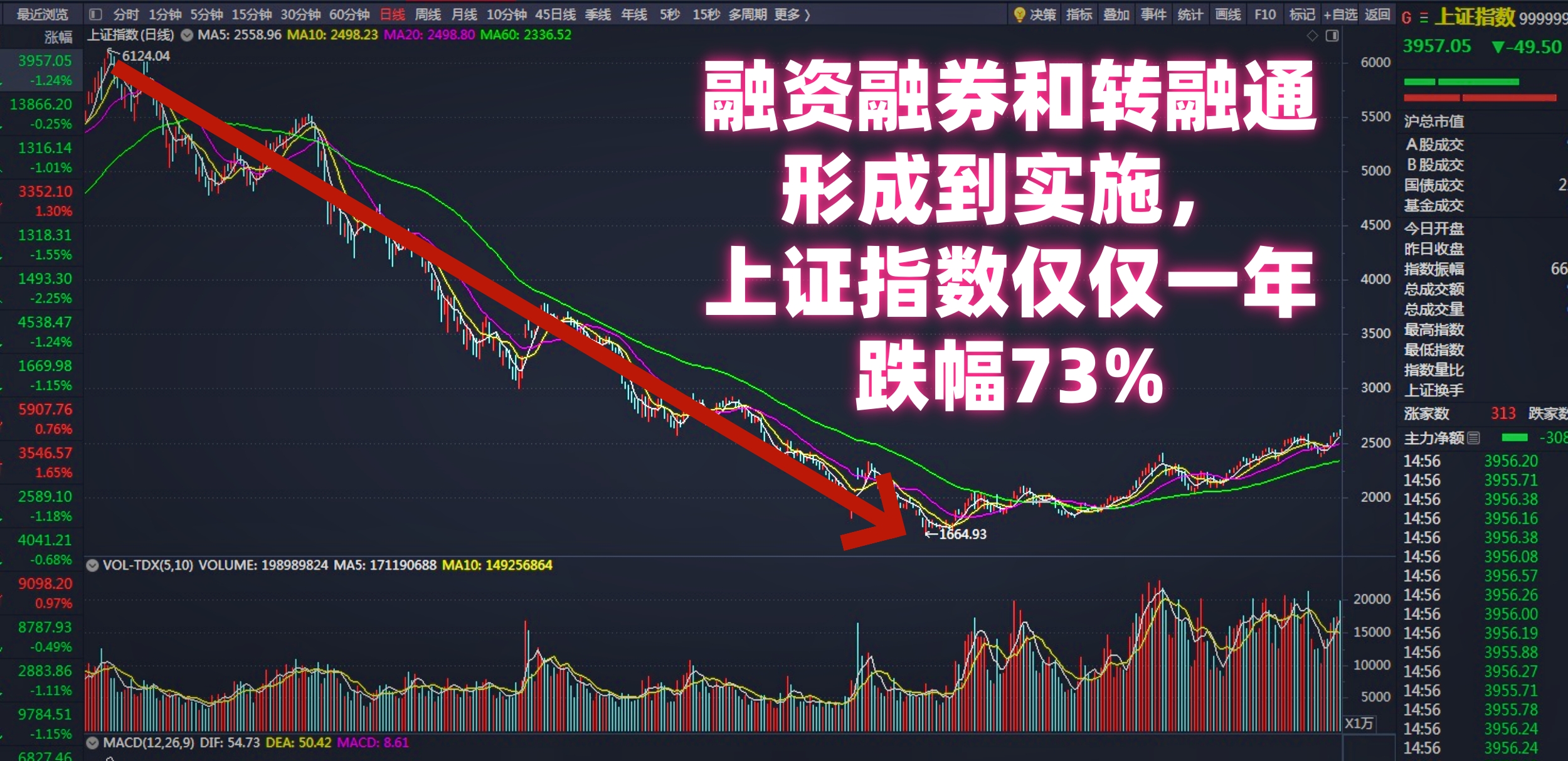

2008年10月5日,在美国爆发金融危机引发全球股市暴跌的时刻,我国股市启动《证券公司融资融券试点管理办法》试点。2010年3月31日融资融券业务试点正式启动。

2011年10月证监会批准设立中国证券金融股份有限公司,核心业务就是境内转融通业务,为证券公司融资融券提供配套服务。是中国境内唯一从事转融通业务的金融机构。等于明确转融通实质就是创造了一个获取垄断利润的稳赚不赔的资金池子。而依靠这种模式监控风险就像是开了一个天大的玩笑。

不难看出,融资融券和转融通形成到实施,上证指数在2007年10月16日创下6124点的历史高点后,仅仅一年,到2008年10月28日创下1664点最低点,跌幅73%。

事实上,在2023年年末开始,伴随转融通的频繁修改,股市也一路急跌。尤其是2024年从1月1日到2月5日的25个交易日,指数暴跌,成为中国股市历年来最为惨淡的开局。2024年2月5日沪深北三大交易所再次出现千股跌停,上证指数当日击穿2700点,最低跌至2635.09点。

融资融券和转融通形成到实施仅仅一年,上证指数跌幅73%

第二,股指期货期权

2010年4月16日,沪深300股指期货合约正式上市交易,成为在中金所首个上市交易的权益类金融衍生品种。

2015年2月,上交所上证50ETF期权上市交易。2015年4月16日,中金所上证50和中证500股指期货合约在同时上市。

2019年12月23日,中金所沪深300股指期权上市。同日,深交所上市交易沪深期权,标的为嘉实沪深。上交所上市交易沪深期权,标的为华泰柏瑞沪深。

最突出的问题,体现在缺失公平公正交易的机制。机构不仅拥有资金优势、信息优势、杠杆优势、交易工具优势、多空通吃优势、报团取暖优势、融资融券优势,而且,中小投资者被排除在外,股指期货期权与量化交易成为机构垄断的交易手段。由此共同形成做空市场的叠加效应。

第三,量化交易

我国私募量化基金规模和交易,是伴随我国融资融券、转融通开闸、股指期货期权不断扩张发展而来。

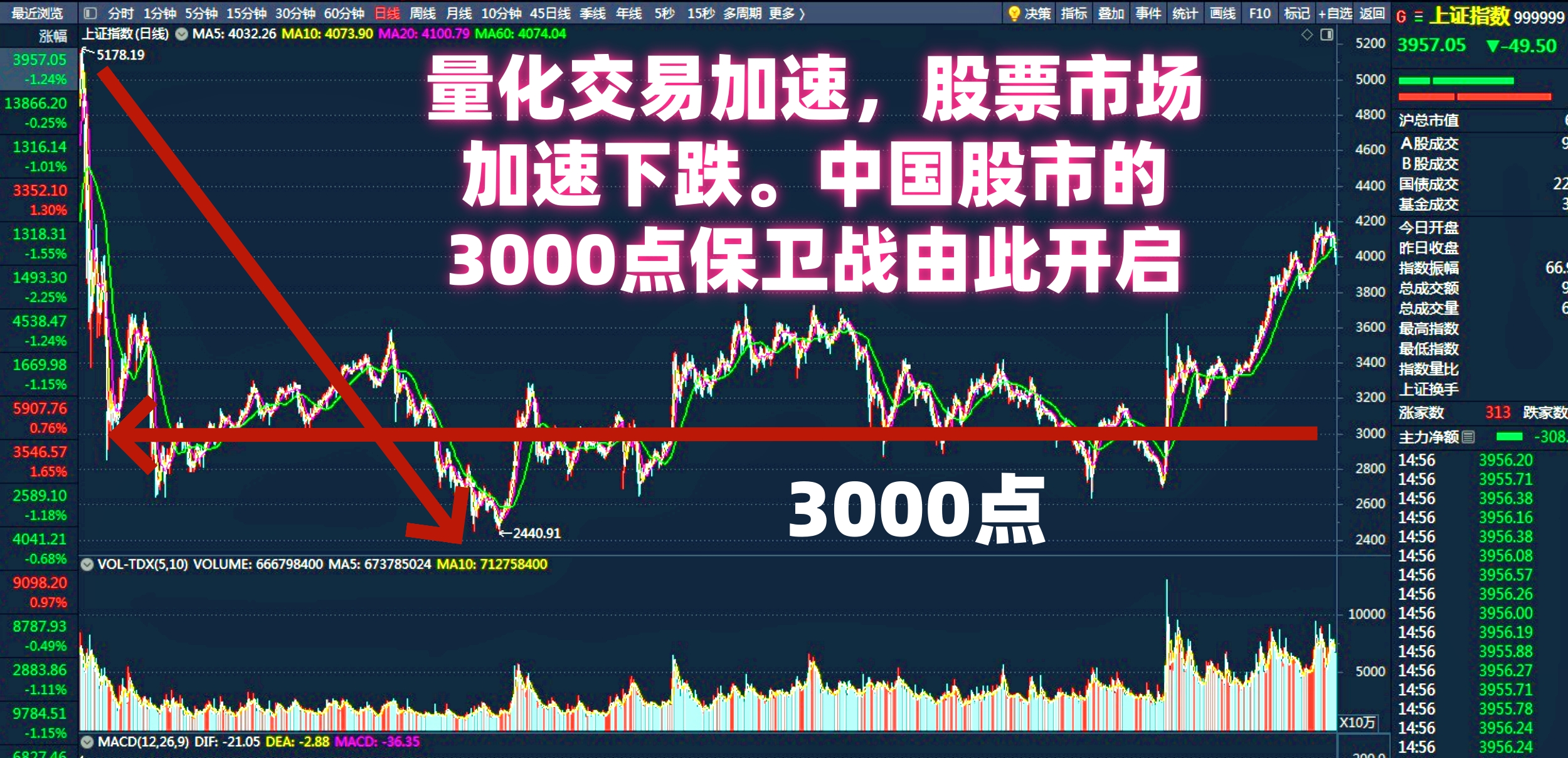

2007年,招商量化先锋基金成立,标志着国内首家量化投资基金正式起步。2010年4月沪深300股指期货上市后,为国内量化投资提供了对冲工具,量化私募基金进入视野。2013年6月,新《证券投资基金法》正式实施,私募不用再借助券商通道,允许备案、开户,可以发自主产品。2014至2015年,幻方、明汯、九坤、灵均四大量化成立,每家资管规模均超600亿元。2015年,中金所相继推出上证50股指期货、中证500股指期货,为量化基金扩张增添了动力。2017年以来,我国量化投资开始借助全球人工智能、大数据、算力比拼成为量化私募投资核心策略。量化私募规模呈现倍数增长。同时,量化交易借助券商融资融券和转融通,与股指期货期权之间形成交易套利巨大空间。这种追利天性推动量化私募开始加紧扩张。

在量化交易加速的同时,股票市场加速下跌。中国股市的3000点保卫战由此开启。2015年6月12日,股市从5178点暴跌。一直持续到2019年1月4日的2440点。最大跌幅53%。

量化私募基金自身就具备资金优势、信息优势、杠杆优势、交易工具优势、多空通吃优势。再加上融资融券优势、变相T+0优势、操纵股价优势等等,其利益博弈的对象自然是中小投资者。而50万门槛将所有散户拒之门外,恰恰就成为了量化在融资融券股指期货期权市场呼风唤雨的最大优势。这正是2023年几十个超级利好也难敌量化几十分钟砍瓜切菜带来的伤害。

上证指数10年3000点的盘整

第四,负面效应不断蔓延

根据证监会中金所交易所的答案,认为股指期货期权等衍生品有助于完善资本市场风险管理体系,满足不同投资者的需求,对冲风险,降低风险。吸引长期资金入市,对于促进资本市场健康发展具有重要意义。甚至认为对国内量化对冲基金产品带来重磅利好,有利于在量化投资领域吸引更多资金参与A股市场的投资和交易。但是,近几年来,量化交易几乎成了中国股市的洪水猛兽。其引发的违法乱纪难以计数,中国股市始终处在跌跌不休的状态,难以为投资者带来实实在在的回报。即机构大户对冲风险,降低风险完全建立在洗劫散户的基础之上。监管层的解释的确难以自圆其说。

2023年8月,证监会对我国股票市场是否应当实行T+0交易作出表态,认为目前A股市场以中小投资者为主,持股市值在50万元以下的小散户占比96%,现阶段实行T+0交易可能放大市场投机炒作和操纵风险,特别是机构投资者大量运用程序化交易,实行T+0交易将加剧中小投资者的劣势地位,不利于市场公平交易。

因为,负面效应很直观。从2015年以来,股指期货期权衍生品密集上市,上证指数也从2015年最高点5178点一路下跌。2015年至2020年,21次千股跌停,造成 A股总市值蒸发接近25万亿。其中2015年有6次跌停股票超过1500只,5次跌停股票超过1000只。2015年6月26号, 2049只股票跌停,8月24号2179只股票跌停,同年8月25号2018只股票跌停,而全市场股票总数为2500只,跌停数量占比为80%。2020年鼠年春节后开市首日(2月3日),收盘上证指数跌7.72%,深证成指跌8.45%,创业板指跌6.85%。超过3212只股票处在跌停。

从总市值和上市公司家数来看,两市共有1134家公司上市,期间仅有27家公司退市摘牌,总市值从78.26万亿下滑至如今2020年6月的67.99万亿,如果剔除这1134家公司的14.3万亿市值后,A股总市值仅为53.69万亿,五年市值损失24.57万亿元。2024年2月5日收盘有1368只股票跌停。

2023年,可谓是中国股市有史以来利好政策举措最为密集的一年,同时也是所有利好被各种做空机制反复化为无形加速下跌的一年。密集利好出台,股市不涨反跌。不可否认,当前中国股市的做空机制利益锁定目标就是毫无避险机制保护的中小投资者。离开错配制度和交易机制的漏洞,这些披着投资理财却专杀资金供给者的所谓专业投资机构,几乎都仰仗着制度漏洞存活。

第五,让股市交易机制充分体现政治性人民性公平性

当前中国股市亟待对一切违背公开公平公正三大原则,阻挠为投资者带来回报的严重偏移公允性、正当性、甚至和法律相抵触的弊端进行彻底改革,真正让保护最广大投资者利益的目标具备制度法治基础。

要让中国股市真正走出困境,重中之重是全力以赴,从根本上消除融资融券转融通、量化交易、股指期货三者叠加产生的做空能量,切实体现活跃资本市场,提振投资者信心的决心。

真正从制度和机制两个方面消除人为割裂形成的巨大漏洞。这是重塑中国股市牛市根基的必备条件。

一是要改革当前股指期货期权交易制度。由月度交割改为季度交割。二是要对中金所股指期货期权和三大交易所的交易机制有机衔接,两个市场,无论采取T+1还是T+0交易机制,必须做到完全统一。三是要废除股指期货期权以及融资融券资金门槛限制。凡是市场参与者都有权利选择参与对冲机制。取消涨跌停板交易制度。

我们要牢记,今天的中国股市,仅仅是摆脱3000羁绊的温和回升期间。远远没有避开走回头路的风险。要深刻认识到,当前中国股市存在的致命缺陷是市场运作机制负面影响,股市自身循环机制的动能基本丧失正向修复的条件和能力。因此,还原资本市场就是投资市场的本有属性,就是我们最为重要的使命。否则我们将彻底错失全球资本市场大发展的重大机遇。