配资炒股

配资炒股 <配资炒股>贷款还本付息压力变小!消费贷贴息帮你省利息

消费贷贴息这次力度确实更大了!

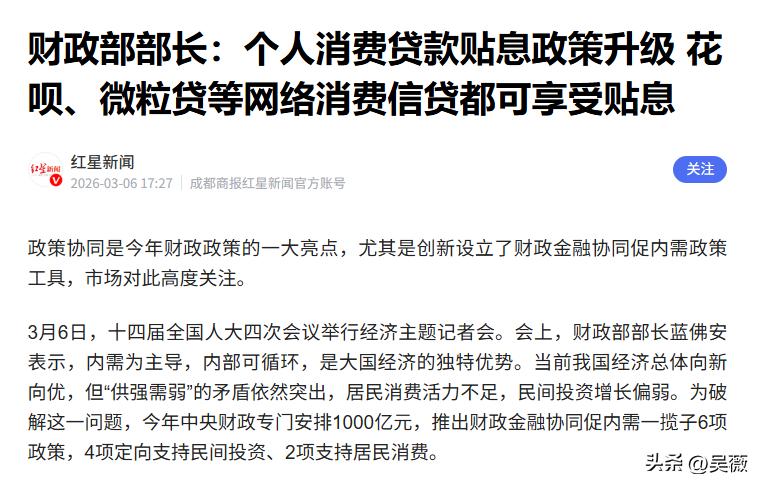

3月6日下午,财政部部长在经济主题记者会上说的很明确,只要你是真实消费,财政就按规定给你1个百分点的贷款贴息。花呗、微粒贷这类网络消费信贷、信用卡账单分期、汽车金融等场景符合条件的都可以享受。

说白了就是国家现在不只是喊你消费,而是真金白银先帮你把消费的成本往下压一点,让你在该花钱的时候没那么犹豫。

那到底什么叫消费贴息呢?咱们拆开来看,“贴”是补贴,“息”是利息,合起来就是你因为消费去借了一笔钱,原本该你全额承担的利息,现在财政按规定帮你分担一部分。

打个比方,你在政策期内贷款20万,把老房子重新装修一下,如贷款年利率是3%,原本一年要付6000元利息,现在享受国家给你1个百分点的贴息,那理论上最高可以少付2000元,你全年利息直接降到4000元。发现没?它不是直接送你钱,而是降低你借钱消费的门槛。

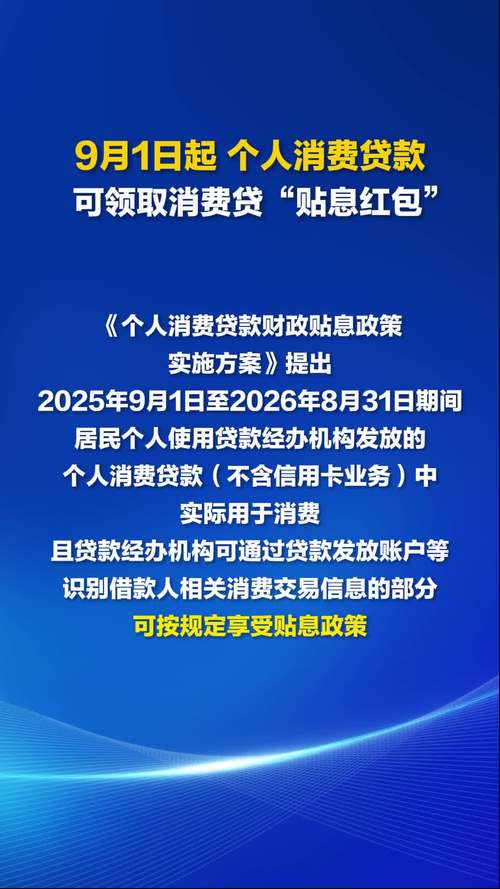

这项政策其实不是今年才有,2025年下半年财政部、央行、金融监管总局就已经联合出台了《个人消费贷款财政贴息政策实施方案》,到了2026年1月,三部门又发通知做了优化升级,再到3月6日记者会,财政部系统讲清楚的就是升级后的最新版本。

所以这是一项去年已经开始实施,今年进一步优化升级的促消费工具。

那这次升级最大的变化是什么呢?财政部在记者会上用了一个很形象的说法,由政府“配餐”转向消费者自主“点菜”。也就是说从“政府配什么,你才能用什么”,变成“你自己想买什么”,只要是真实消费,原则上都能享受贴息。

具体来说主要有三个变化:

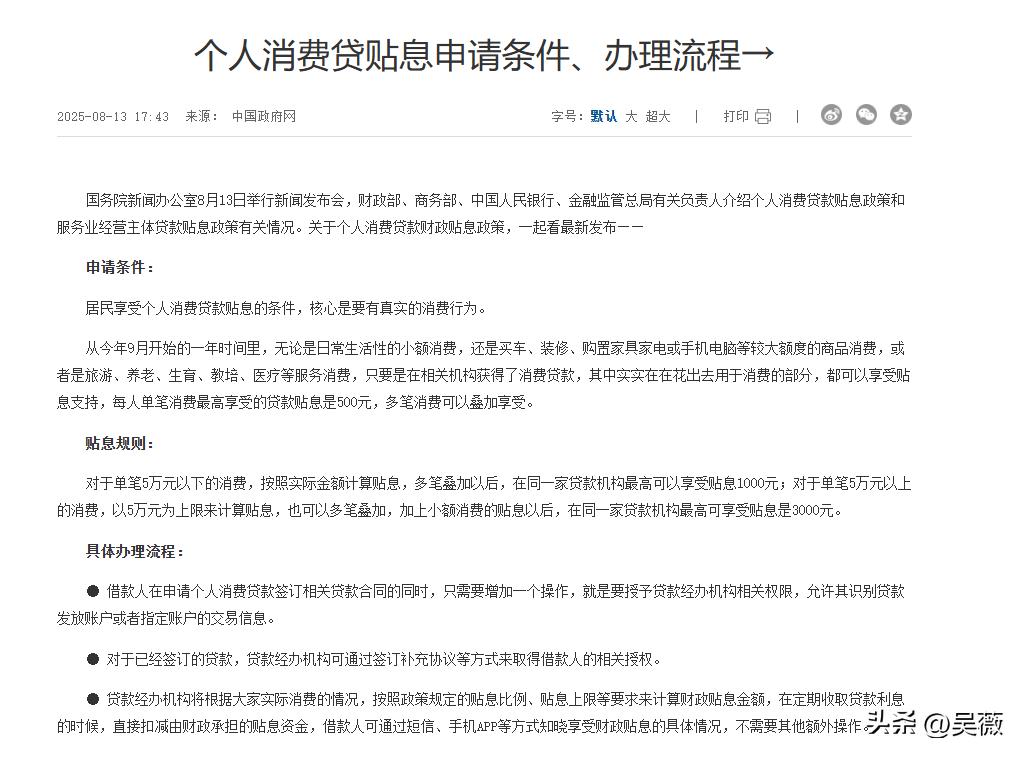

第一,消费领域限制更少了。以前贴息只覆盖部分指定领域。那现在放宽了,无论是商品还是服务贷款还本付息,大件还是小件,线上还是线下,只要你是真的消费了,财政都按规定给你1个百分点的贷款贴息。

第二,贴息力度更大了。你在每家金融机构单笔消费贷款可享受的贴息最高达3000元,对应贷款额度为30万元,能够更好地满足购车、家装等大宗消费的需求。

第三,场景更贴近日常了。花呗、微粒贷等网络消费信贷以及信用卡账单分期等都纳入了支持范围,政策贴近大众消费的习惯。

那有人问了,这跟消费券、以旧换新有什么区别?消费券是直接减价,门槛最低,以旧换新是你买特定的商品国家定向补,而消费贴息是你借钱消费时利息便宜一点。一个是直接减价,一个是定向补贴,一个是降低融资成本,方向都一样,都是促消费,但是发力点完全不同。

需要注意的是消费贴息有一个前提,你要能借到钱,也就是说你需要有一定的信用资质,能通过银行或金融机构的授信审批。

所以消费贴息更适合谁呢?适合那些有稳定收入,有一定偿还能力,本身就在使用消费贷或信用卡分期的人,政策帮他们把犹豫变成行动。这项政策鼓励的是合理消费,不是盲目加杠杆贷款还本付息压力变小!消费贷贴息帮你省利息,不是给套利留口子。

怎么才能享受到这个政策呢?总体还是按一般贷款流程办理,借款人需要授权经办金融机构获取相关交易信息,用于识别是否符合贴息条件。

如果符合条件,金融机构会在收取利息时直接扣减应由财政承担的贴息部分。也就是说,这项政策不是让你自己单独跑流程去申请补贴,而更多的是由经办机构和财政部门来对接。

消费贴息这件事更准确地说,是在你想花钱又有点舍不得的时候,替你把门槛往下放一点,把被压力压住的消费需求重新托起来。它不是万能钥匙,却是非常实在的一把。