配资炒股

配资炒股 <配资炒股>深圳家庭短期理财排行:保本阶梯存钱法最稳

本来想着明天再做这一篇文章,前几天也一直在整理资料,今下午弄了一下午还是没忍住整合了一篇文章发了出来

一、核心原则(先看懂再操作)

1. 安全优先:利率下行期,所有存钱动作都以「保本」为第一目标,拒绝任何承诺4%以上的保本类产品。

2. 分层管理:把钱拆成「应急金+锁息金+增值金」,既保证流动性,又锁定长期收益。

3. 阶梯存法:避免一次性存死期,用「分笔存+不同期限」的方式,兼顾灵活性和利息收益。

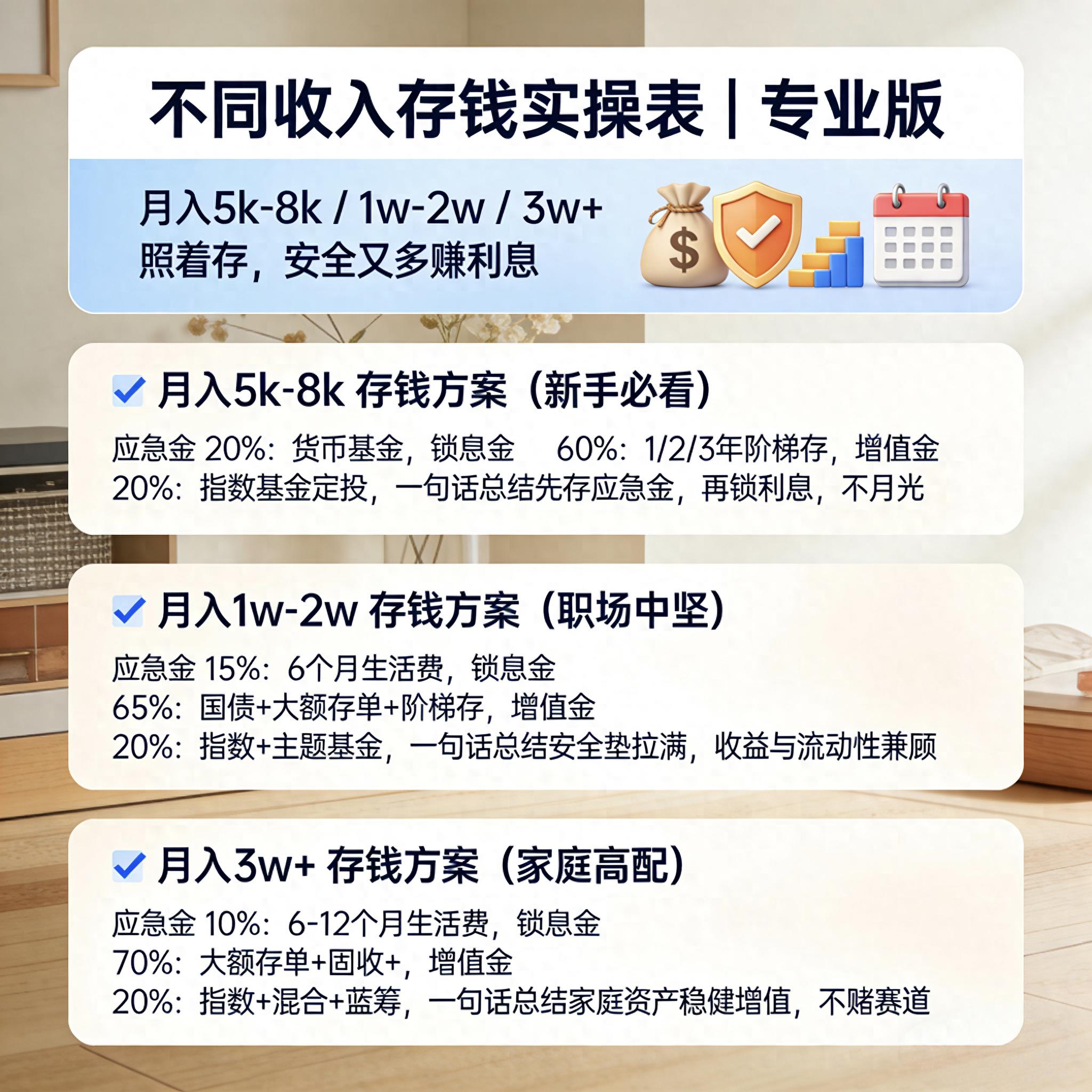

二、分人群实操方案

1. 月收入5k-8k(刚工作/低收入人群)

核心目标:先攒出应急金,再逐步锁息,避免月光。

- 应急金(20%):1000-1600元

- 存放:货币基金+银行活期+

- 用途:覆盖3个月生活费,随取随用,应对突发支出

- 锁息金(60%):3000-4800元

- 操作:分成3笔,分别存1年、2年、3年期定期/小额存单

- 优势:每年都有一笔钱到期,既锁定利率,又避免急用钱时提前支取损失利息

- 增值金(20%):1000-1600元

- 存放:宽基指数基金定投(每月固定日期买入)

- 要求:用3年以上不用的闲钱,不频繁操作,长期持有

2. 月收入1w-2w(职场中坚/中等收入人群)

核心目标:建立完整的安全垫,优化资产结构,兼顾收益与流动性。

- 应急金(15%):1500-3000元

- 存放:货币基金+银行智能存款

- 用途:覆盖6个月生活费,应对失业、疾病等风险

- 锁息金(65%):6500-13000元

- 操作:

1. 40%买3年期国债/大额存单(锁定当前高息,保本保息)

2. 30%分成2笔,存2年期、3年期定期(阶梯存法)

3. 30%买银行结构性存款(保本前提下,博取小幅超额收益)

- 增值金(20%):2000-4000元

- 配置:60%宽基指数基金+40%行业主题基金

- 要求:定投周期≥3年,不追热点,不频繁赎回

3. 月收入3w+(高收入/家庭主力人群)

核心目标:家庭资产配置,分散风险,实现财富稳健增值。

- 应急金(10%):3000-6000元

- 存放:银行活期+货币基金+短期理财(T+1到账)

- 用途:覆盖6-12个月家庭生活费

- 锁息金(70%):21000-42000元

- 操作:

1. 50%买3年期大额存单/国债(核心安全垫,保本保息)

2. 30%买银行固收+理财(低波动,年化收益3%-4%)

3. 20%做阶梯存款(1年、2年、3年各存一笔,保证每年有现金流)

- 增值金(20%):6000-12000元

- 配置:40%宽基指数基金+30%优质混合基金+30%蓝筹股

- 要求:用5年以上不用的闲钱,做好资产再平衡,不赌单一赛道

三、关键实操技巧(深刻理解利息逻辑)

1. 锁息技巧:

- 优先选择按月付息的大额存单/国债,提前锁定现金流,适合需要被动收入的人群。

- 利率下行周期,尽量拉长存款期限(3年期最优),避免未来利率继续下降导致收益缩水。

2. 分笔存技巧:

- 把一笔钱拆成3-6笔,比如10万分成「1万+2万+3万+4万」,分别存不同期限。

- 急用钱时只支取其中一笔,剩余存款继续享受高息,避免损失全部利息。

3. 风险规避:

- 单一银行存款不超过50万(受存款保险条例全额保障)。

- 绝不碰「资金盘」「高息众筹」「4%以上保本理财」,这类产品本质是庞氏骗局,本金随时可能归零。

四、微头条发布版文案(可直接复制)

昨天发了存钱4种方式,评论区问爆了:不同收入到底该怎么存?

今天把「不同收入人群存钱实操表」写出来,专业、深刻、能直接照做

核心逻辑:先稳本金深圳家庭短期理财排行:保本阶梯存钱法最稳,再谈收益

不管赚多少,钱都要分成3份:应急金(随取随用)+锁息金(锁定高息)+增值金(博长期收益)

1. 月入5k-8k(刚工作/低收入)

- 应急金(20%):放货币基金,覆盖3个月生活费

- 锁息金(60%):分3笔存1/2/3年定期,每年有钱到期

- 增值金(20%):定投宽基指数基金,用3年以上闲钱

2. 月入1w-2w(职场中坚)

- 应急金(15%):放货币基金+智能存款,覆盖6个月生活费

- 锁息金(65%):40%买3年国债/大额存单+30%阶梯存款+30%固收理财

- 增值金(20%):60%指数基金+40%主题基金,定投≥3年

3. 月入3w+(高收入家庭)

- 应急金(10%):放活期+T+1理财,覆盖6-12个月生活费

- 锁息金(70%):50%大额存单+30%固收+理财+20%阶梯存款

- 增值金(20%):40%指数+30%混合+30%蓝筹股深圳家庭短期理财产品排行,长期持有

关键提醒

- 单一银行存款不超50万,受存款保险保障

- 4%以上保本理财、资金盘一律不碰,本金安全永远第一

- 分笔存+阶梯存,急用钱不损失全部利息

#存钱攻略分享# #利率下行# #理财干货#