配资炒股

配资炒股 <配资炒股>背负房贷想二次抵押?一文讲清能贷多少及办理要点

很多正在背负房贷的朋友,都听过房产二次抵押这个词,但绝大多数人心里都有一堆问号:我的房子已经抵押给银行办过一次房贷了,还能再拿去借钱吗?到底最多能贷出来多少钱?申请的时候有什么门槛?会不会有隐藏的风险?

生活里总有急用钱的时候,不管是生意周转、大额消费、资金缺口填补,手里唯一值钱的资产就是正在还贷的房子,这个时候房产二次抵押,就成了很多人眼里最直接、额度相对最高的资金解决方案。

但网上关于二次抵押的信息鱼龙混杂,有人说能贷房价的八成,有人说根本办不了,还有不少人踩了高息、套路贷的大坑,最后房子和钱都出了问题。今天咱们就用大白话,把房产二次抵押能贷多少、怎么计算、办理要求、利弊取舍、避坑细节一次性讲透,看完你自己在家就能算出自家房子的可贷额度,再也不用听别人随口忽悠。

一、先搞明白:到底什么是房产二次抵押?

首先先纠正一个很多人的认知误区:不是所有还在还贷的房子,都叫二次抵押。

所谓房产二次抵押,简单说就是你的房子目前已经办理过一次抵押(绝大多数就是我们平时的按揭房贷),在房产依旧还有剩余价值、没有完全还完首笔贷款的前提下,再次把这套房产剩余的抵押价值,抵押给银行、正规持牌金融机构或者典当行,拿到一笔新的贷款资金,这个行为就叫房产二次抵押,业内也常简称“二押”。

和首次买房按揭抵押不一样,首押是你买房的时候,银行放款帮你付房款,抵押的是整套房子的全部价值;而二次抵押,抵押的是这套房子减掉剩余未还房贷之后,剩下的那部分资产净值。

举个最基础的底层逻辑:一套房子市场价值100万,你当初买房贷款70万,现在房贷本金还剩下40万没还清,那这套房子现在还剩下60万的资产价值,这部分多出的价值,就是二次抵押可以撬动额度的基础。

目前市面上能办理房产二押的主体,主要分为三类:

1. 国有大行、商业银行这类正规银行机构

2. 地方持牌消费金融、正规小额贷款公司

3. 典当行、正规抵押类服务机构

不同办理渠道个人最多能贷款多少,能给到的抵押率、利率、还款年限、门槛要求天差地别,后面会详细拆解。

二、核心公式:一秒算出你的房子最多能贷多少钱

所有人最关心的核心问题来了:我的房子,到底二次抵押可以贷多少?

网上流传最多、也是行业通用的核心计算公式,非常简单:

二次抵押可贷额度 = 房产最新评估总价 × 抵押率 - 当前剩余未还房贷本金

这个公式看懂,你就再也不会被中介随便报额度忽悠了。

1. 先拆解公式里的每一个关键部分

(1)房产最新评估总价

很多人以为评估价就是自己当初买房的成交价,这是完全错误的。

评估价不是你买房的合同价,也不是小区中介挂的售卖成交价,是贷款机构合作的专业房产评估公司,结合当下小区近期真实成交均价、房龄、楼层、地段、户型、配套、流通性之后,给出的官方评估价格。

绝大多数情况下,评估价会略低于市面上的实际挂牌成交价,市场行情火热的时候差距小,楼市低迷的时候,评估价会保守下调,这也是机构控制风险的常规操作。

(2)抵押率到底是多少?

抵押率背负房贷想二次抵押?一文讲清能贷多少及办理要点,就是机构愿意给你放款,占房产评估总价的比例,这是决定额度高低最核心的变量。

目前国内正规市场的抵押率区间非常透明:

- 银行类正规机构:住宅类房产抵押率普遍在60%-80%

- 商业办公、公寓、商铺这类非住宅房产:抵押率大多在40%-60%

- 典当行、短期应急类渠道:抵押率上限会放宽,最高可以给到评估价的85%-90%,但利率会大幅上升

绝大多数普通自住的商品房住宅,银行常规通用抵押率是70%,资质特别优质、征信收入非常稳定的客户,部分银行可以放宽到75%-80%。

(3)剩余未还房贷本金

这里一定要注意:减掉的是剩余房贷的本金总额,不是你剩下所有月供的总和,也不用算已经还掉的利息。

你直接打开手机银行、房贷APP,找到个人贷款页面,里面有一栏“剩余贷款本金”,直接抄这个数字代入公式就可以,非常精准。

2. 举个直观测算示例

我们代入一个普通人最常见的情况,一眼看懂计算逻辑:

假设:

- 你家住宅现在评估总价:200万

- 银行给到住宅常规抵押率:70%

- 目前剩余房贷未还本金:80万

计算过程:

可贷总额上限 = 200万 × 70% = 140万

二次抵押到手额度 = 140万 - 80万 = 60万

也就是说这套房子,二次抵押理论上最高可以拿到60万的贷款额度。

如果个人资质一般,银行只给到60%抵押率:

200万 ×60% -80万 =40万,可贷额度就只剩40万。

看完这个例子大家就明白:房子越涨、评估价越高、剩余房贷本金还的越多,二次抵押能拿出来的钱,就越多。

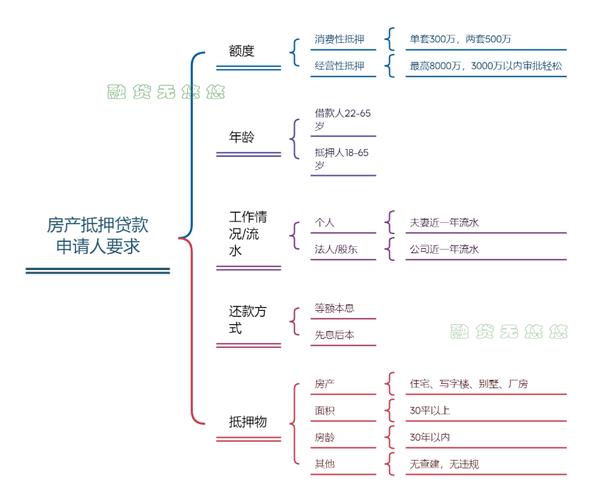

三、不是有房就能办!房产二次抵押基础申请门槛

很多人拿着房产证就想去办二押,结果直接被拒。除了额度测算之外,想要成功办理二次抵押,必须满足这些硬性基础条件:

1. 房产本身硬性要求

1. 用于抵押的房产,必须是本人或者直系亲属名下,已经拿到不动产权证(房产证),期房、没下证的房子,绝大多数正规渠道办不了二押

2. 房产目前没有其他的查封、冻结、额外私人抵押、债务纠纷,产权必须清晰,没有产权争议

3. 房龄一般要求在30年以内,房龄超过30年的老破小、偏远房产,大部分银行会直接拒贷,只有少数机构愿意承接

4. 房产必须还有可剩余价值,也就是「房产评估价×抵押率」,必须大于剩余未还房贷,如果算下来是负数,没有任何剩余残值,直接无法办理二次抵押

2. 借款人个人资质门槛

1. 年龄要求:常规18-65周岁,部分银行放宽到70周岁,超出年龄限制需要子女共借

2. 征信状态:不能有当前逾期,近两年没有连三累六的严重逾期,查询次数不能短期内过于频繁,负债不能过高

3. 还款能力:必须有稳定合法的收入来源,能够覆盖新的二押月供+原有房贷月供,银行会严格核查银行流水、收入证明

4. 部分银行要求,办理二押需要提供明确的贷款资金用途证明,比如经营备货、装修合同等,禁止流入楼市、股市、理财投资等领域

3. 哪些情况基本办不了二次抵押?

- 房子已经处于司法查封、被执行状态

- 安置房、小产权房、农村自建房,绝大多数正规渠道无法受理

- 剩余残值极低,几乎没有可抵押空间

- 征信黑户、多头负债、网贷数量极多,收入完全覆盖不了负债

- 房龄太老、地段极差、基本没有二手房流通价值的房产

四、银行 vs 其他渠道,二次抵押核心差别对比

同样是房产二次抵押,找银行办,和找其他机构办理,差距可以说是天壤之别,选不对渠道,成本能差出几十万。

对比维度 正规银行二押 持牌金融机构 典当行/短期渠道

年化利率 最低3.5%-6%左右 6%-12% 12%以上,短期按月计息

最高抵押率 住宅70%-80% 60%-75% 最高85%-90%

还款年限 最长5-30年 1-10年 1-12个月短期为主

还款方式 等额本息、先息后本、随借随还 等额本息为主 按月付息、到期还本

审批门槛 高,征信流水要求严 中等,门槛宽松很多 门槛极低,看重房产价值

放款速度 7-30天 3-7天 最快1-3天放款

各自适合什么样的人?

1. 优先选银行:适合资质好、征信干净、收入稳定,用款时间长,想要低成本、长期慢慢还款的人群,这是最稳妥、利息最低的首选。

2. 持牌正规机构:适合征信略有瑕疵、银行审批通不过,又不想承担超高利息,想要折中方案的借款人。

3. 典当行/短期应急:只适合极度短期、临时周转几个月,短期过桥救急,绝对不适合长期持有,利息成本非常高,一旦逾期压力极大。

五、房产二次抵押,必须看清的优势与风险

在决定要不要办理二次抵押之前,一定要客观看清这件事的两面,不要只听别人说额度高、放款快,忽略背后隐藏的隐患。

看得见的核心优势

1. 不用卖掉现有住房,就能盘活固定资产,不用卖房变现,解决大额资金缺口,保住自己的居住权

2. 贷款额度相对信用贷、网贷来说,额度上限极高,几十万到几百万都可以操作,能解决大额资金需求

3. 还款周期灵活,长期贷款可以拉长年限,分摊月供,单月还款压力可控

4. 办理流程相比全款房一押更简单,不用结清原有房贷,很多情况直接追加抵押即可,省去垫资过桥的高额成本

5. 资金用途相对宽泛,合规经营、家庭装修、大额支出、债务整合都可以合理申请

绝对不能忽视的风险与弊端

1. 综合负债翻倍,还款压力陡增

办理二押之后,你每月除了原本的房贷月供,还要新增一笔二押贷款的月供,双重负债叠加,一旦未来收入波动、失业、生意亏损,断供风险会成倍放大,严重的最终会导致房产被处置拍卖。

2. 利率成本参差不齐,极易踩坑

很多非银行渠道的二押产品,表面利率看着很低,实则暗藏各种服务费、担保费、中介费、砍头息,实际综合年化成本远超你的预期,长期下来利息成本非常惊人。

3. 逾期后果极其严重

二次抵押本质还是房产抵押类贷款,一旦持续逾期无法还款,贷款机构有权向法院申请起诉,最终拍卖你的房产优先偿还债务,到头来房贷还了多年,房子最后还会没了,损失惨重。

4. 行业乱象多,套路陷阱层出不穷

市面上大量不正规的中介、助贷机构,会恶意夸大可贷额度、隐瞒真实利率、乱收高额手续费,甚至套路借款人签订不平等合同,还有不少诱骗借款人高息垫资、转贷,一步步陷入债务深渊。

5. 影响个人长期金融信用

新增大额抵押负债之后,个人整体负债率大幅上升,未来再申请其他贷款、信用卡,都会受到很大限制,征信查询、负债记录都会留下痕迹。

六、办理房产二次抵押,最全避坑实操指南

想要安全、低成本、顺利办理房产二次抵押,避开99%的坑,记住下面这几条实操准则:

1. 优先测算额度,再决定要不要申请

先按照我们上面给到的核心公式,自己在家先算清楚,到底能拿多少钱。如果算下来到手额度很低,还要承担高额月供和利息,完全没必要折腾办理,得不偿失。

2. 永远优先对接银行官方渠道

不要一上来就轻信路边、短视频里的中介宣传,先自己主动咨询本地多家商业银行,了解官方最新的二押政策、利率、门槛、额度,货比三家,拿到官方的准确方案之后,再考虑其他备选渠道。

3. 算清真实综合成本,不止看名义利率

签合同之前,一定要算清楚真实年化综合利率,不要只看每月月供、每月费率。所有隐藏的费用:担保费、服务费、评估费、抵押登记费、中介费,全部白纸黑字问清楚,写进合同里,拒绝任何口头承诺。

4. 坚决远离这几类违规产品

- 先收高额前置服务费、手续费,不放款先收钱的,直接拉黑

- 利率远超国家法定利率上限、口头说不用看征信、什么房子都能做的,大概率不合规

- 诱导你签订空白合同、不让你仔细阅读合同条款的,绝对不要签字

- 刻意隐瞒逾期后果、恶意低报月供,夸大额度虚假宣传的中介,立刻远离

5. 合理规划还款周期,不要盲目拉最长年限

很多人一上来就选择最长30年的还款年限,觉得月供越低越好,殊不知年限越久,整体支付的总利息就越高。

根据自己的资金使用时长、收入能力,合理匹配年限:短期周转选短期,长期使用、追求月供压力小再拉长年限,做好平衡。

6. 理性评估自己的还款能力,量力而行

办理之前,一定要预留至少6-12个月以上的月供备用金,做好收入下行、突发情况的风险预案,千万不要把所有资产全部押进负债里,过度加杠杆,一旦市场环境、个人收入发生变化,很容易直接资金断裂。

7. 整合优化负债,而不是以贷养贷

很多人办二次抵押,是为了偿还之前高额的网贷、消费贷、信用卡欠款,这件事本身没问题,可以用低利率大额长期贷款,置换掉高息零散负债,减少每月还款笔数和利息。

但置换之后,一定要克制透支消费,不要再新增新的高息负债,不然只会债务越滚越多,彻底陷入以贷养贷的死循环。

七、当下市场环境,要不要做房产二次抵押?

站在当前的市场环境里,房产二次抵押已经不再是一个陌生的金融产品,它本身只是一个中性的资金工具,本身没有绝对的好与坏,核心在于使用的人、使用的场景、使用的方式是否合理。

如果你是以下这些情况,可以谨慎考虑、合规办理:

- 有真实合法的生意经营周转需求,营收稳定,能覆盖新增负债

- 整合名下多笔高息零散负债,降低整体利息成本,优化债务结构

- 大额刚需刚性支出,比如房屋大额装修、家人应急医疗等合理刚需

- 短期确定回款周期,临时资金过桥,短期内可以快速结清贷款

而如果你是以下这些情况,真心建议不要碰房产二次抵押:

- 盲目加杠杆,拿去炒股、投机、跟风投资,赌行情博取收益

- 收入不稳定、工作波动大,仅凭当下一时冲动就大额负债

- 长期以贷养贷、拆东墙补西墙,靠抵押房产维持日常消费

- 跟风盲目办理,根本没有明确、合理的资金用途

八、最后总结与走心提醒

最后我们再简单做一次全文核心复盘,方便大家快速留存关键信息:

1. 二次抵押可贷额度核心公式:房产评估价×抵押率-剩余房贷本金,住宅主流抵押率70%

2. 房本在手、产权清晰、还有剩余房产残值,是办理二押的基础前提

3. 银行利息最低、门槛最高;其他机构门槛宽松、成本更高;短期应急渠道只适合临时周转

4. 盘活资产的同时,双重负债、逾期房产被拍卖,是最大的潜在风险

5. 选正规渠道、算清真实成本、拒绝套路、理性评估还款能力,是安全办理的底线

手里有正在还贷的房子,确实相当于手里握着一笔随时可以动用的大额备用金,二次抵押确实可以在关键时刻解决燃眉之急。但房产是绝大多数普通人一辈子最大的身家资产,千万不要一时冲动、盲目加杠杆,更不要被不良机构套路,辛辛苦苦打拼换来的房子,最后栽在一笔糊涂贷款里。

永远记住:金融工具只是辅助人生的跳板,绝不是透支未来的无底洞。只有量力而行、敬畏风险、精打细算,才能真正用好手里的资产,让它成为生活的底气,而不是压垮人生的重担。