配资炒股

配资炒股 <配资炒股>深圳家庭短期理财怎么选?别被最高收益迷惑

午休打算买点稳的,点开手机银行,屏幕上跳出“近1月年化4.3%”“近6月年化3.8%”“成立以来年化4.1%”,下面还躺着“业绩比较基准3.6%”。同一只产品深圳家庭短期理财产品排行,四个数抢着眼球,像在拉你站队。

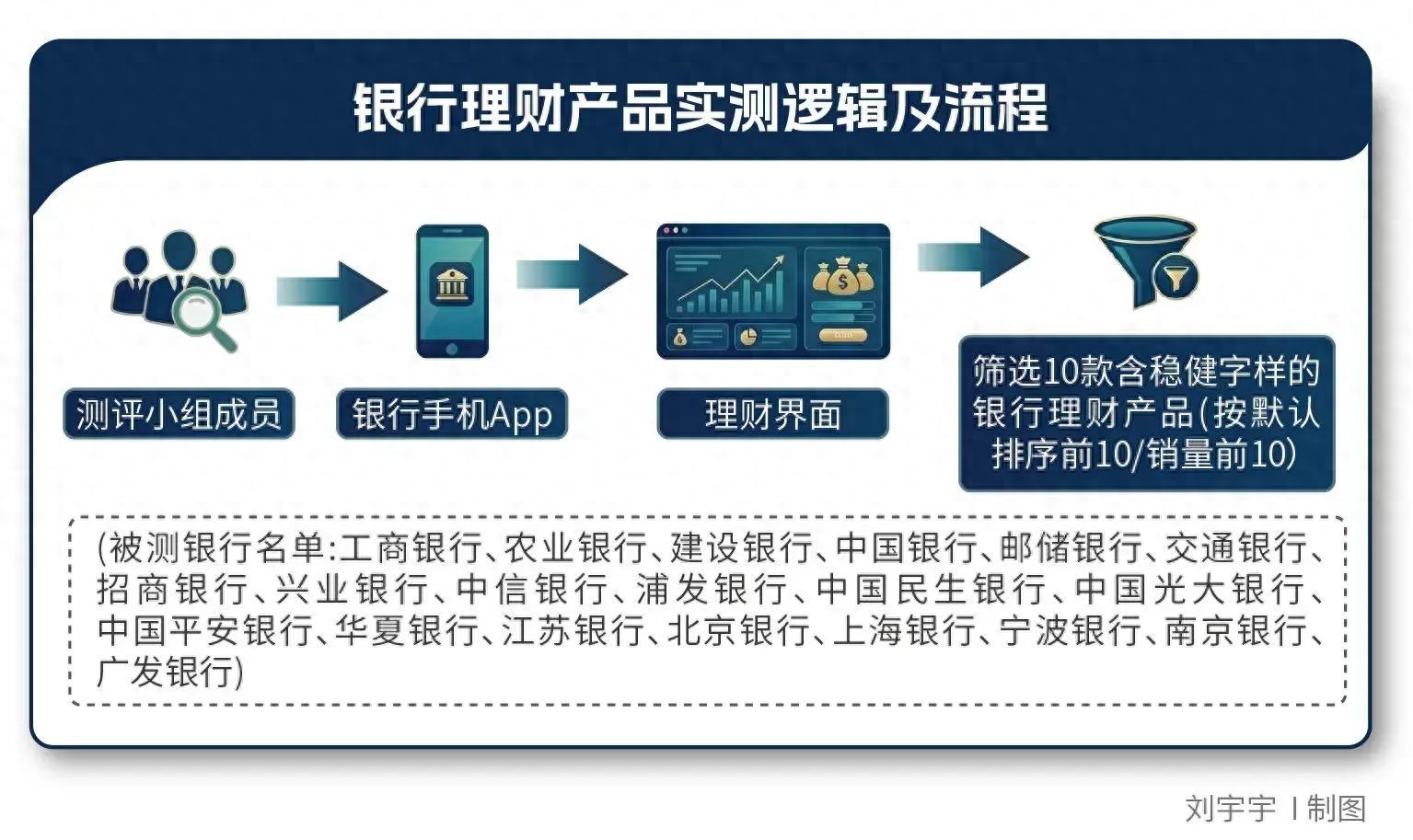

资管新规落地后,银行理财从“承诺式”的预期收益,彻底转到“净值化”的历史表现。数字变多了,口径花了,挑哪个就成了关键动作。南方周末新金融研究中心盯着20家系统重要性银行,在2026年1月29日至2月8日连着测了11天,翻了200款代销理财,专挑首页怎么“摆”的问题。

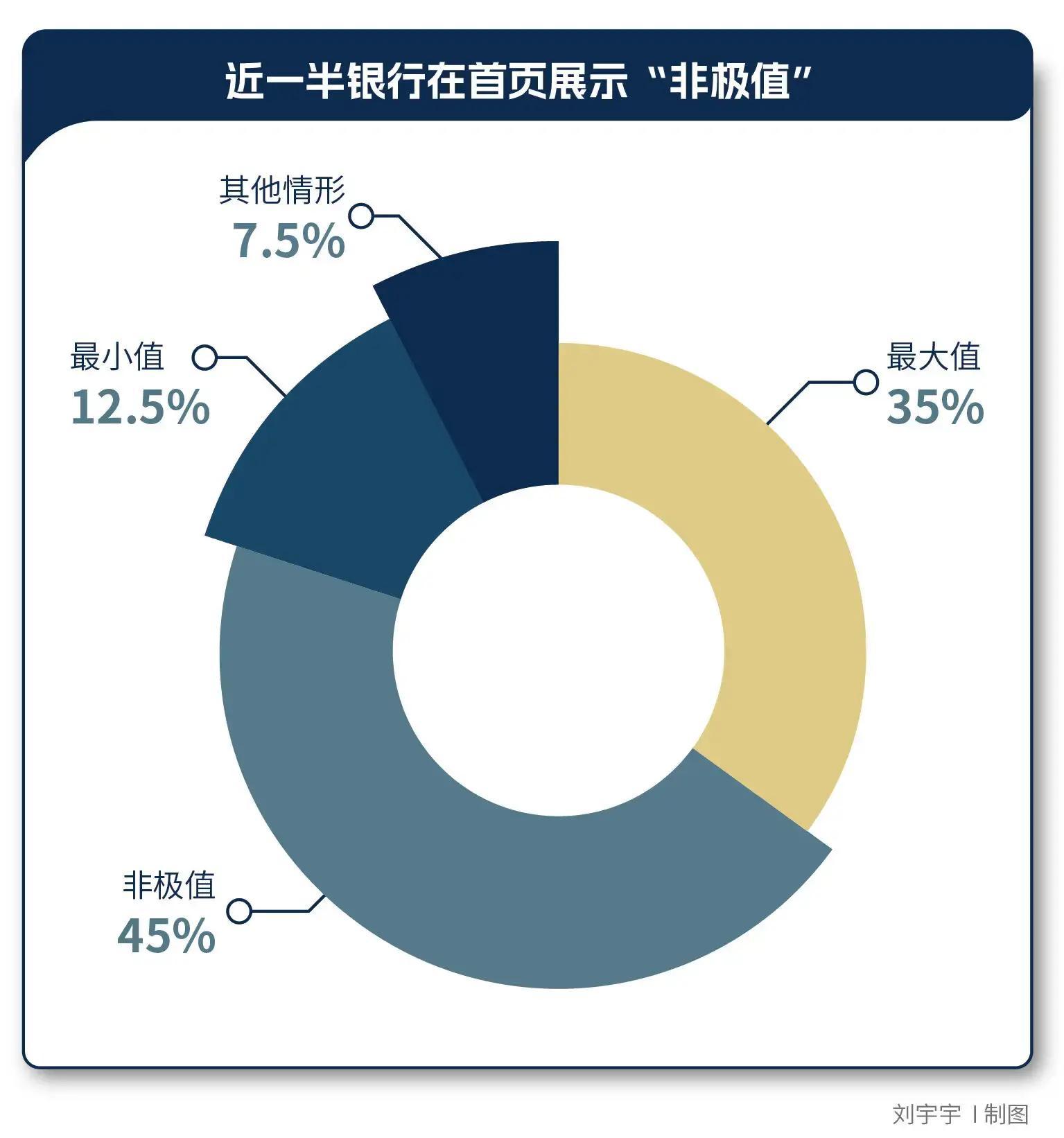

首页摆最大值的有70只,占样本的35%。最小值25只,不极端值90只。18家银行出手摆“最大值”,工行和中信各7只,建行和江苏各6只。民生被测的10只都没挑极值,农行干脆只放业绩比较基准。第一屏是决策的“锚”,这点在行为金融学里早被反复证明,很多人就看这一眼做决定,后面细页懒得翻。

同系列产品的展示还不一条心。浦发代销的“天添鑫中短债101号A”“102号A”“106号A”,名字一脉相承、发行机构一致、业绩比较基准一样,首页展示口径却不一,有的放“成立以来年化”,有的上“近1月年化”。广发代销的一只14天持有产品,阶段收益展示的频次和兄弟们也不同,后来核对净值测算,倒也不是“掩盖不佳表现”,更像系统口径未统一这种“无心之举”。

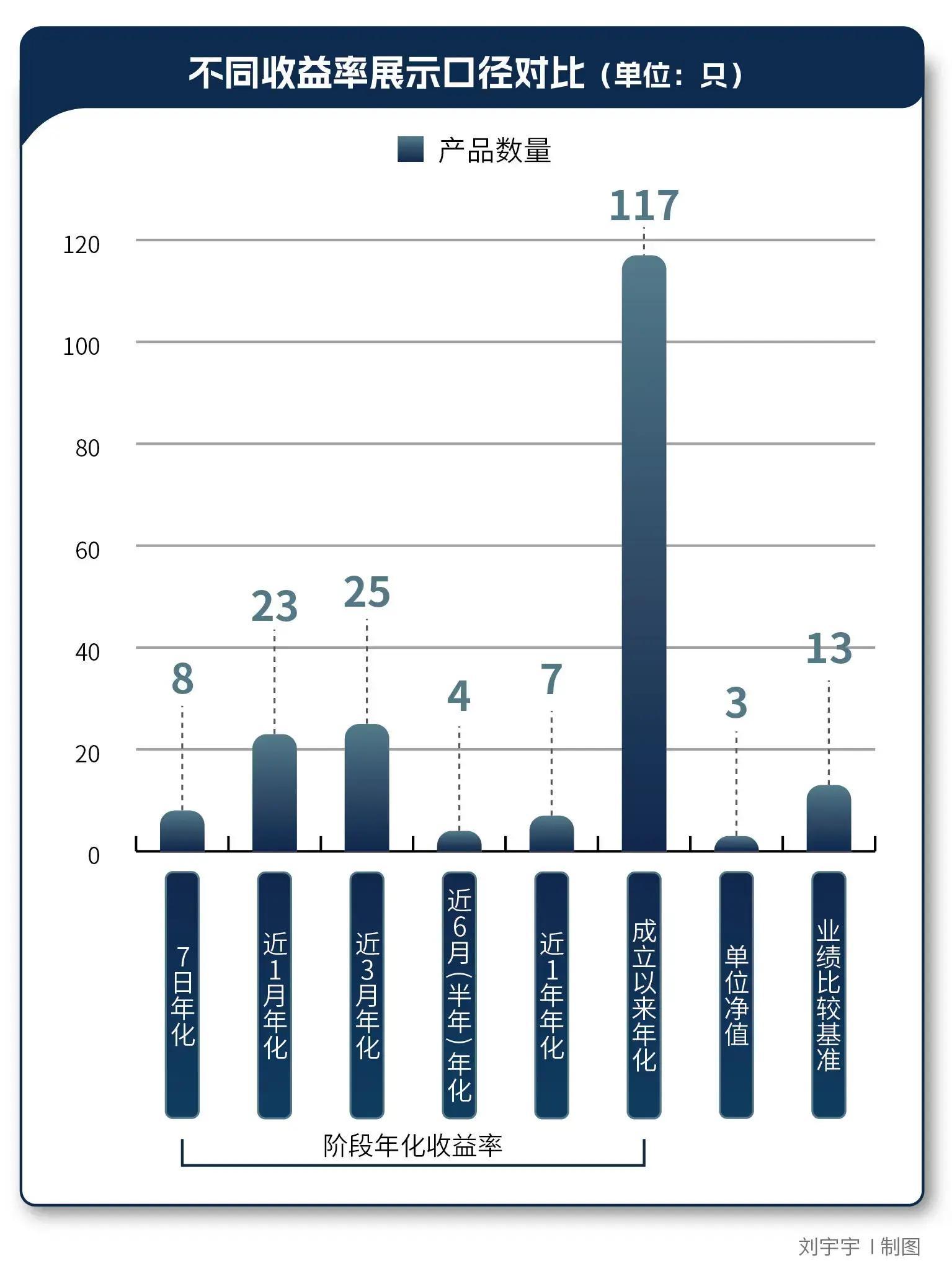

收益口径种类上,一屏里能看到的远不止一两种。这次实测里出现了“近7日、近1月、近3月、近6月、近1年、成立以来”六个阶段年化;还有两类“非阶段”:单位净值、业绩比较基准。被用得最多的是“成立以来年化”,接近六成产品爱用它。利率下行、净值曲线整体走缓时,拉长口径更“体面”,这在2025年理财行业多轮下调基准的背景下并不意外。用业绩比较基准的有13只,且在显眼位置讲了测算口径和数据来源。监管已经给了方向——国家金融监督管理总局在2025年12月发布的信息披露新规将于2026年9月1日生效,原则上不得随意调整业绩比较基准,定锚意味更强。

挑“好看口径”的冲动,和商场把最亮的包放橱窗一样正常。西南财大金融学院的蔡栋梁认为,移动端首页就是第一决策界面,口径不一致直接削弱可比性,统一首页展示口径既必要也可行。同系列更该用同一套口径,资深监管政策研究者周毅钦的建议很直接:别让“挑口径”的碎片信息牵着跑,这不符合“卖者尽职”的行业共识。

法律边上,目前还不算“红线”。北京大成(上海)律师事务所的吴文然提到,禁止“不当展示”的条文已有,但什么是不当,细则没细化;“同类产品一致展示规则”的要求也还没有列出清单。金诚同达的汪灵罡也判断,首页放最大值不构成侵权,但银行作为专业机构,投资者教育和风险提示义务不能少。

统一怎么做,技术上并不难。产品都按净值核算,统计区间、年化方式完全可以统一。蔡栋梁给了一条路子,“统一底线+分类补充”:首页强制一组标准化区间,比如近3月、近1年、成立以来,同口径横着比;再按现金管理、定开、固收增强等差异补充个性指标,不挡信息,又保公平。

选择这件事,不能把眼睛交给一个大数字。先把风险和期限扣上扣子,手里的钱是三个月要用,还是三年不动,能不能接受净值阶段性回撤,这些不定清楚,一切收益对比都没意义。紧接着看稳定性,净值曲线是一路稳稳向上,还是靠几次猛冲拉的“形状”,顺周期不冒进、逆周期不猛跌,这背后是纪律化配置还是赌波动深圳家庭短期理财怎么选?别被最高收益迷惑,一眼就能看出门道。

收益评价别盯单点,多窗口、多对照。短、中、长三个区间排一排,看看在同类里处于中位还是总在前段,回撤有没有小于行业平均。“稳定地略优于平均”,往往比“偶尔大幅领先”更值钱,复利靠的是时间,不是短期弹性。最后回到人,看管理人。有没有成熟的资产配置框架,是否穿越过完整周期,风格飘不飘,团队稳定不稳定,这些信息在产品报告、管理机构披露里都能找到。

品牌效应也会挖坑。同系列、名字只差一个数字的“姊妹款”,很多人会顺手买,默认体验同款。若A用“近3月”展示、A1用“近1年”展示,表面看差不多,实则口径已换,做判断时就容易走偏。买之前在首页之外多点两下,翻到阶段收益的全口径,对照业绩比较基准,心里就有数。

这门生意的体量摆在那儿。截至2025年底,银行理财规模超过三十万亿,参与的个人超过一亿人次,普惠意味越来越浓,选择成本也越来越高。监管的细则在路上,信息披露的标准化也在加速,银行端把“口径统一、提示前置、同系列同规则”做扎实,能少很多误会。

按钮就在拇指下面,动手前多看一眼“风险提示”,再把“近1月、近3月、近1年、成立以来”挨个扫一遍,顺手瞄一下业绩比较基准,页面上的“亮点”就不那么晃眼了。